Mayer Amschel Rothschild è il banchiere tedesco che fondò l'omonimo impero bancario e capostipite di una delle famiglie ancora oggi più famose e potenti nella finanza mondiale. La sua citazione sulla copertina di questo post sembra quasi una previsione, una sorta di profezia.

Quanto siamo lontani dalla sua effettiva messa in pratica?

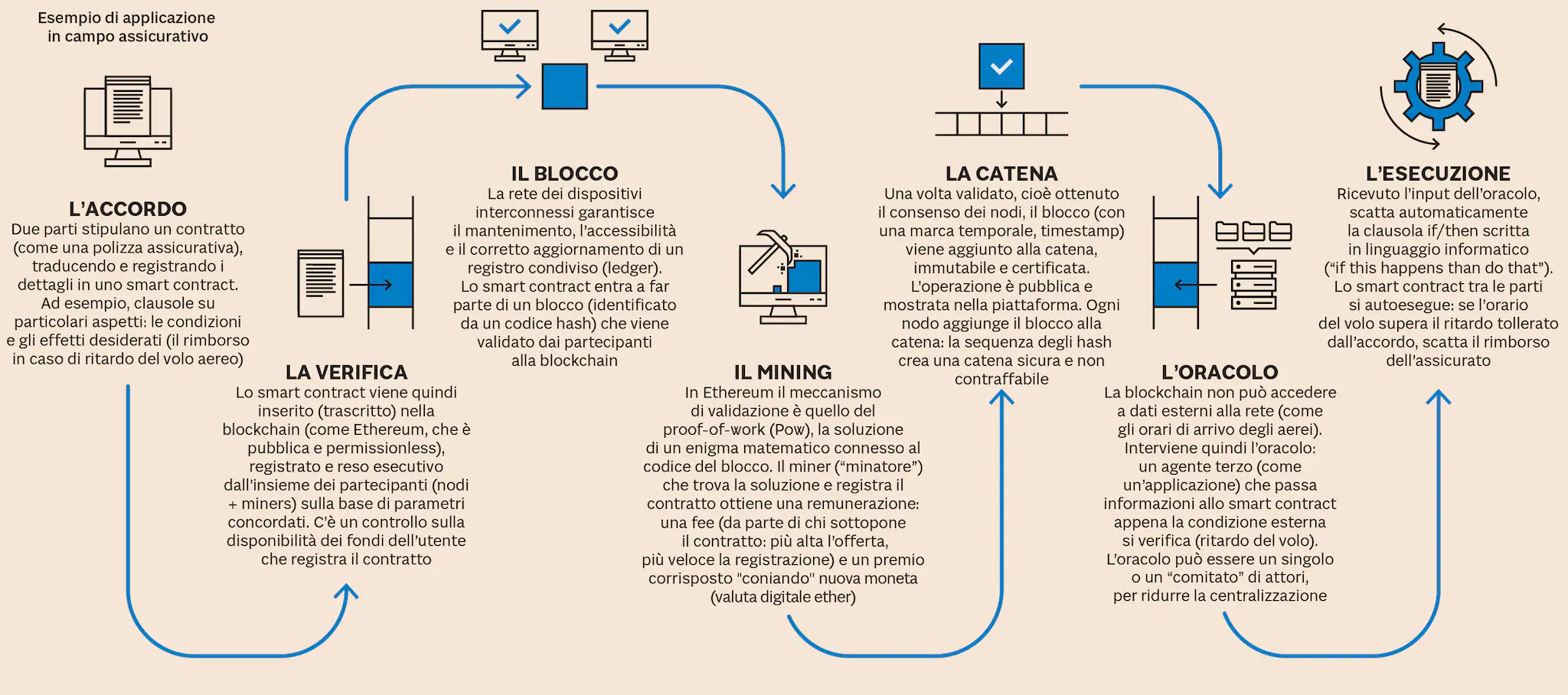

In questi ultimi anni negli Stati Uniti, ma anche nell'Unione Europea, si stanno mettendo le basi legislative per il lancio della moneta digitale. L'idea è quella di partire con il dollaro digitale, ovvero di un token digitale scambiato su una piattaforma basata sulla blockchain gestita direttamente dalla FED, la banca centrale statunitense. Il progetto è partito da qualche anno dal centro di innovazione della FED di New York in collaborazione con Mastercard, Citigroup, HSBC e Wells Fargo. Il dollaro digitale permetterà di fare concorrenza diretta alle criptovalute e di rendere possibili gli smart contract, ovvero la possibilità di utilizzare un codice digitale a garanzia dell'esecuzione di un accordo o di una transizione. Il campo di applicazione è vastissimo: dai rimborsi assicurativi alle transazioni finanziarie, dalle operazioni societarie alla tracciabilità delle merci e alla tutela della proprietà intellettuale. Ogni accordo potrà essere garantito tramite smart contract, nei fatti un protocollo informatico decentralizzato, ed il corrispettivo pagato tramite valuta digitale. Utilizzare lo smart contract permetterà di validare, verificare ed eseguire automaticamente quanto deciso dalle parti.

Ad oggi i limiti all'esordio delle valute nazionali digitali riguardano due questioni: da una parte la necessità di costruire un apparato legislativo e giuridico ad hoc, che tuteli l'intero sistema: le transizioni devono essere certe, sicure e giudiricamente valide. La moneta sottostante deve essere garantita ed esistente. Un po' come agli albori della moneta moderna, prima del disastro provocato dall'abolazione del Glass Steagall Act, in cui le banche garantivano i depositi e la circolazione del denaro. Deve poi essere normata la capacità ed il permesso di emettere moneta. Su questo punto ci concentreremo nel proseguo di questo articolo. La seconda questione riguarda la capacità tecnica ed informatica di gestire un sistema di blockchain così esteso e potenzialmente illimitato. Serve enorme capacità di calcolo, serve garanzia assoluta in materia di cybersecurity e serve tantissima energia elettrica. Mi domando se tutta questa svolta green non abbia come obiettivo ultimo quello di ridurre i consumi della popolazione per liberare capacità energetica in grado di mantenere attivi data center, cloud server e blockchain.

Il mondo finanziario è ad una svolta fondamentale, ma qualcuno sembra non vedere, oppure vede e finge di ignorare, i risvolti economici che avranno le valute digitali. No, per una volta tanto non parlo dei risvolti sociali, delle disparità che si avranno e dei rischi connessi all'adozione più o meno coattiva di un sistema di pagamento digitale gestito da altri, in grado di essere spendo quando non ti comporti secondo le loro regole. Vuoi mettere il denaro cartaceo? Sempre disponibile e spendibile, senza alcun controllo? Non sono un evasore (nella massa essere favorevole al contante significa evadere le tasse), ma se togliamo anche il contante, beh, un altro importante passo verso la schiavitù ed il controllo totale della popolazione sarà fatto.

Il principale rischio che vedo è, piuttosto, davanti ai nostri occhi. E tutti possono vederne le prime avvisaglie. Sto parlando delle grandi corporate, che, proprio grazie a questi vuoti normativi ed a questa nuova futura (de)regolamentezione, potranno di fatto coniare nuova moneta. Lo sta già facendo Apple che è partita dagli Stati Uniti con la nuova Apple Savings, un conto risparmio che è possibile aprire direttamente dal wallet dell'iPhone e che sarà affiancato ad una carta di credito Apple Card, emessa con Goldman Sachs. Microsoft ha lanciato Microsoft Wallet, il proprio portafoglio digitale di e-payment. Uber ha pensato a Uber Money, che mette a dispozione di clienti e autisti un nuovo sistema di pagamento, affincabile da un Uber Wallet. Amazon già ha implementato il proprio wallet che collegato alla carta di credito Amazon permette di effettuare pagamenti con un semplice click: aziende terze potranno utilizzare la stessa tecnologia per facilitare ai clienti le procedure di pagamento. Google WAllet è giù attivo e funzionante. Ed ho citato solo le più famose. La gente finirà a breve per spostare i propri risparmi sui conti di queste grandi multinazionali, abbandonando i classici conti correnti bancari. Ed un altro importante tassello delle nostre vite finirà nel ventre di queste balene.

"Coniare nuova moneta" come ho scritto, ammetto che forse sia un tantino esagerato. Ma il rischio è reale.

Apple, Amazon, Microsoft, Google, Uber. Pensate al futuro. Hanno liquidità più di uno stato. Hanno il monopolio di interi mercati. Hanno la popolazione mondiale, di fatto, già fidelizzata e già presente nei loro database. Siamo tutti loro clienti. Chi produce o soccombe o diventa loro fornitore. Sono in grado di modificare e orientare le scelte della politica e dell'opinione pubblica. In un certo modo, dal punto di vista economico e sociale, già ci controllano. Hanno tuti i nostri dati e sono in grado di condizionare ogni nostra scelta. Controllano i social ed il web. Decidono cosa farci vedere e quando farcelo vedere. Pensate cosa potrebbe accadere, in un futuro prossimo imminente, quando (non ho scritto se, ho scritto quando) saranno in grado di gestire anche la moneta.

Ho il dubbio che i "politicanti" non abbiano ben chiaro questo rischio. Mentre stanno li a pensare a come regolamentare il settore, le grandi corporate stanno prendento il potere. Da tempo ho ormai il forte dubbio che siano le corporate a decidere la politica mondiale. Non credo che le future scelte politiche rigurdo la regolamentazione della moneta possano andare contro gli interessi delle corporate. Ricordiamo che pochi grandissimi fondi d'investimento sono i proprietari di tutte le corporate e degli istituti bancari. E controllano la politica attraverso e le banche centrali nazionali. Credo che la strada sia scontata. Rimane da capire cosa accadrà alla politica, nel "democratico occidente", quando anche la politica monetaria cadrà in mano private. Non conterà più nulla. Molto meno di oggi. E se la politica non conterà più nulla, cosa rimarrà di democratico? Molto meno di oggi. Rimarranno le costituzioni più belle del mondo. Sotto vetro.

Alla prossima. Con rinnovato e sempre alto ottimismo. "Sempre sia lodato".